Varios estados norteamericanos tienen implementados impuestos sobre las ventas de bebidas refrescantes azucaradas, pero son generalmente demasiado pequeños para tener un impacto significativo en el consumo (suelen ser menor del 10% del precio de venta) y se aplican no sólo a bebidas sino también a otros tipos de productos.

El impuesto sobre las bebidas azucaradas es diferente, porque se grava ya en el precio de venta al público, es decir, ya está presente en el lineal del supermercado antes de la elección de compra.

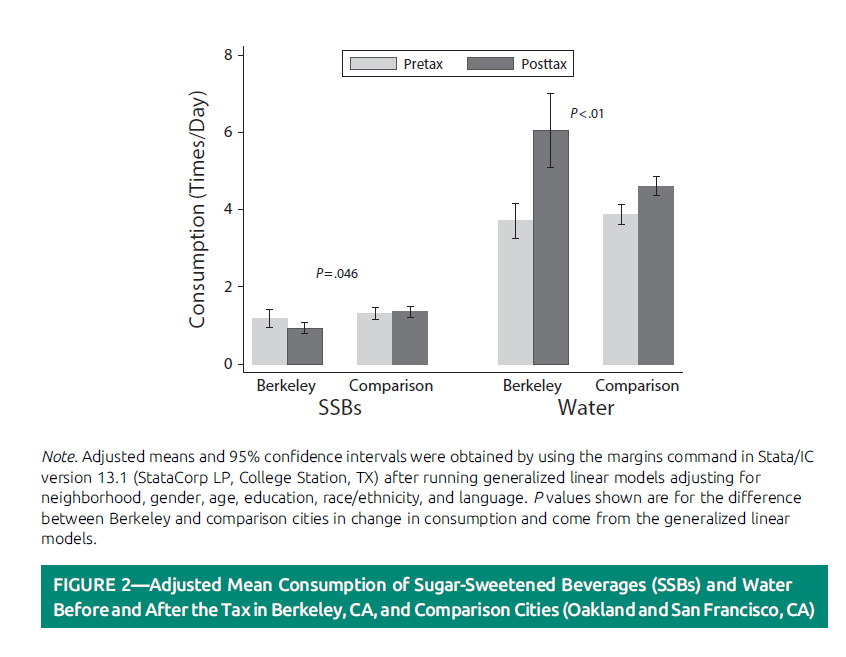

Entre 2013 y 2014, más de una docena de estados y varias ciudades de norteamérica han propuesto este tipo de impuesto. El objetivo de esta investigación es evaluar el impacto que ha tenido esta medida en la ciudad de Berkeley (California), donde se grava 0.01 dólares por onza de bebida (sodas, bebidas energéticas, bebidas azucaradas y té o café azucarado). Esto sería equivalente aproximadamente a 34 céntimos de dólar por cada litro de bebida.

Metodología

Los autores examinaron el consumo de estas bebidas antes y después de la imposición de la tasa, tanto en Berkeley como en dos ciudades relativamente cercanas donde no existe este impuesto: Oakland y San Francisco.

El impuesto comenzó a ejecutarse el 1 de marzo de 2015, y los datos sobre el periodo previo se recogieron entre abril y julio de 2014. Los datos sobre el periodo posterior se recogieron entre abril y agosto de 2015.

La muestra se centró en poblaciones de bajos ingresos, las cuales son más probable que consuman este tipo de bebidas. De este modo, se se escogieron vecindarios con alta proporción de ciudadanos negros e hispanos. En cada vecindario se realizaron encuestas a pie de calle.

El consumo de bebidas fue evaluado mediante un cuestionario, en el cual también se indicaban la raza, edad, género, y nivel de educación. Se les dio un pequeño incentivo a los participantes (botella de agua o bolsa reutilizable).

La muestra final la compusieron 328 personas en Berkeley y 662 en las otras ciudades en la situación pre-tasa, y 545 en Berkeley y 1144 en las otras ciudades en la situación post-tasa.

Para el análisis estadístico se modeló la frecuencia de consumo con modelos de regresión con distribución gamma y función de enlace logarítmica.

Resultados e implicaciones

Una vez ajustado por las covariables del modelo, el consumo se redujo en Berkeley un 21% y se incrementó en las ciudades que se tomaron como control en un 4%. El consumo de agua creció en Berkeley un 63% comparado con las otras ciudades, donde lo hizo en un 19%. Un 22% de los participantes en Berkeley reportó explícitamente que habían cambiado su patrón de consumo de estas bebidas debido a la nueva tasa impositiva.

Estos resultados refuerzan los obtenidos en otros lugares donde se han implementado acciones similares, como en México, donde el impuesto que grava con aproximadamente un 10% añadido a este tipo de bebidas ha resultado en un 12% de reducción de su compra un año después.

En Francia se redujo un 6.7% la demanda de refrescos en los 2 primeros años después de implementar un impuesto equivalente a un 6% de incremento en el precio.

Como la demanda de estos productos es muy elástica, se estima que un incremento de un 8% en el precio (debido a la tasa) produciría aproximadamente un 10% de reducción en el consumo. Sin embargo, en el caso de este estudio, la elasticidad es mayor (probablemente debido a la población con bajos ingresos).

Limitaciones/Comentarios

El hecho de diseñar el estudio usando 2 ciudades más como control fortalece las conclusiones, ya que las variaciones debidas a factores externos quedarían minimizadas en su efecto al establecer esa comparativa. Una limitación importante es que no se valoraron los estilos de vida de los encuestados. Además hay que considerar que sólo se miden los efectos a corto plazo del impuesto.

Falbe, J. et al. (2016). Impact of the Berkeley excise tax on sugar-beberage consumption. American Journal of Pubic Health, doi: 10.2105/AJPH.2016.303362