En México la prevalencia del sobrepeso y la obesidad alcanzó el 70% entre los adultos y el 30% entre los niños en 2012. Una encuesta realizada ese mismo año en el país mostró que el 12.5% de las calorías totales diarias provienen de azúcares añadidos, lo que está por encima del 10% que recomienda la OMS. Las bebidas azucaradas suponen el 70% de esos azúcares añadidos, por los que son el 9.8% de las calorías diarias. De este modo, son un grupo de productos clave para reducir esa elevada ingesta de azúcares.

En enero de 2014 el gobierno mexicano implementó una tasa de 1 peso por litro (no se incluyó en esa tasa a los productos lácteos azucarados). Ello equivaldría a 0.05 Euros por litro. En 2014, en promedio, hubo un 6% de descenso de compra de bebidas a las que se les aplicó el impuesto, y un 4% de incremento de las que no se les aplicó. El objetivo de esta investigación es extender el análisis al año 2015, y modificar las estimaciones de los modelos estadísticos en base a la inclusión de covariables importantes, como la inflación.

Metodología

Se emplearon datos desde enero de 2012 a diciembre de 2015 del panel de Nielsen en México, compuesto por 6645 hogares. Las bebidas a las que se les aplicó el impuesto eran productos azucarados carbonatados y no carbonatados.

Se implementó un modelo estadístico que ajustó por diversas covariables: características sociodemográficas del hogar, y tasas de desempleo, salario mínimo e inflación. También se tuvo en cuenta la estacionalidad.

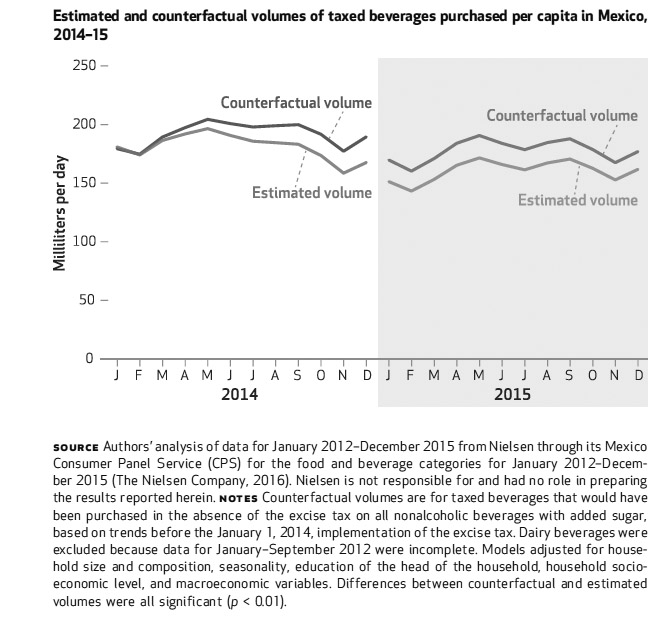

El modelo estadístico del año 2012-13 se ajustó mediante la estimación de efectos fijos, y se tomó como contrafactual, es decir, como criterio de comparación con los modelos de 2014 y de 2015, en los que la tasa impositiva se había implementado. De este forma, se podían comprar los valores predichos por el modelo pre-tasa frente a las estimadas con los modelos post-tasa.

Resultados e implicaciones

Las estimaciones ajustadas indicaron un descenso de las bebidas a las que se les había implementado el impuesto de un 5.3% en 2014 y de un 7.6% en 2015. Como se muestra claramente en el siguiente gráfico, los modelos estimados post-tasa presentan una menor estimación del consumo que el modelo contrafactual pre-tasa.

Al mismo tiempo, las bebidas no tasadas incrementaron su consumo en 2014 en un 5.3% de promedio, y hubo un pequeño descenso en 2015 del 1%.

El descenso en el consumo de las bebidas azucaras sujetas al impuesto fue más acentuado en los hogares con un nivel socio económico más bajo.

Estos resultados siguen confirmando que este tipo de impuestos funcionan, al igual que ha sucedido históricamente con el tabaco, y que además lo hace de manera consistente en los dos años que lleva en marcha.

Limitaciones/Comentarios

Los autores admiten que, de manera concurrente, se implementó un impuesto también para comidas altamente calóricas, lo que pudo alterar el consumo de las bebidas azucaradas. También la propia concienciación ciudadana debida a la amplificación de la información sobre el peligro de este tipo de bebida para justificar la implementación del impuesto pudiera haber afectado.

Uno de los principales problemas de este estudio es que excluye los productos lácteos, porque la información sobre su consumo es incompleta en periodo de análisis. No se puede comprobar si ha habido un traslado de consumo a productos lácteos azucarados, lo que enturbiaría un poco las conclusiones y posibles beneficios del impuesto.

En cualquier caso el impuesto supone un incremento de aproximadamente un 10% de precio. Es probable que si se doblara el impuesto el consumo de este tipo de bebidas azucaras siguiera cayendo.

Arantxa, M. et al. (2017) In Mexico, Evidence Of Sustained Consumer Response Two Years After Implementing A Sugar-Sweetened Beverage Tax. Health Affaires, doi: 10.1377/hlthaff.2016.1231